住宅ローン控除について

住宅ローン控除とは、償還(返済)期間10年以上の

割賦償還方式により返済する住宅ローンがある場合に

一定条件を満たすと、入居した年から最長で13年間、

年末時点での住宅ローン残高の0.7%分を所得税から

控除できる制度です。

所得税だけでは控除しきれない場合、翌年の住民税

からも控除が行われます。控除により税金の還付を

受けられますが、自分が納めた税額以上に戻って

くることはありません。

条件さえ満たせば長期間継続的に得られるので、

使うのと使わないのとではかなりの差になります。

必ず専門家に相談しながら手続きを行いましょう。

※2024年1月より、一部内容が改正されております※

※下記に記載されている情報は、2024年10月13日

時点でのものです※

【住宅ローン控除の適用条件(共通)】

・住宅ローンの返済期間が10年以上あること

・自ら居住していること

・床面積が50㎡以上あること

・引渡しまたは工事完了から6ヵ月以内に入居していること

・居住用割合が1/2以上あること

・合計所得金額が2,000万円以下であること

※なお「合計所得金額」とは、以下の合計額を

指します。

・給与所得(給与所得控除後の金額)

・不動産所得

・譲渡所得

・雑所得 など

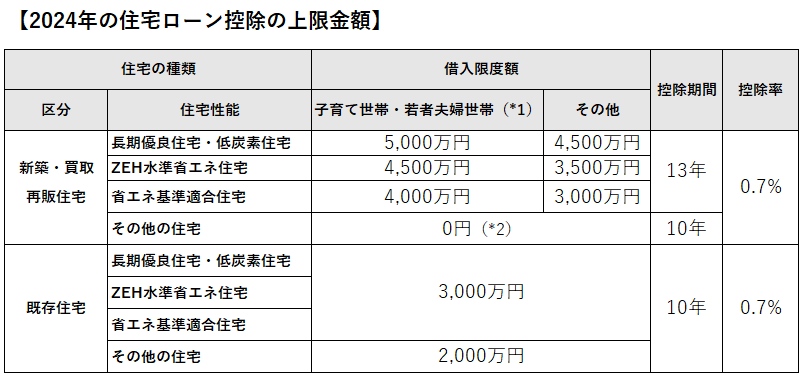

(*1)「19歳未満の子を有する世帯」又は

「夫婦のいずれかが40歳未満の世帯」

(*2)2023年までに新築の建築確認した場合のみ

2,000万円

出典:国土交通省より筆者作成

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

※2024年までに建築確認を受けた場合、かつ合計所得

金額が1,000万円以下の場合は床面積40㎡以上で

住宅ローン控除の適用を受けることが可能

※新築の場合、省エネ基準を満たしていなければ

住宅ローン控除の適用対象外になります。

省エネ基準適合住宅とは、国が定める建築物省エネ

法の省エネ性能を満たしている住まいのこと。

具体的には断熱等性能等級4以上、さらに一次エネ

ルギー消費量等級4以上の住宅のことを省エネ基準

適合住宅と呼びます。

また、2024年1月以降に建築確認を受けた新築住宅

の場合、一定の省エネ基準に適合していることを

示す証明書として「建設住宅性能評価書」または

「住宅省エネルギー性能証明書」の交付を受けている

ことが適用対象の条件となります。

借入限度額は省エネ性能が高いほど借入限度額が

高くなり、最大4,500万円の借入限度額が適用可能。

こちらの制度は、適用対象の条件がかなり複雑です。

その為、専門家の知識を要しますので、制度の利用を

検討されている方は、ぜひ1度専門家にご相談ください。